Przewiduje się, że w 2026 r. europejski rynek płatności obsłuży transakcje o wartości około 0,64 bln euro, a analitycy szacują, że do 2031 r. wartość ta może wzrosnąć do 1,27 bln euro. Oznacza to prawie 15-procentowy wzrost roczny.

W całym regionie obserwuje się silną dynamikę rozwoju, w tym w Europie Środkowej i Wschodniej (CEE), gdzie płatności cyfrowe szybko zyskują na popularności, ponieważ coraz więcej firm prowadzi sprzedaż online, a klienci coraz rzadziej korzystają z gotówki.

Jednak ten wzrost nie wynika z efektownych nowych wynalazków.

Większość zmian kształtujących obecnie rynek płatności opiera się na istniejącej infrastrukturze– takich rozwiązaniach jak systemy płatności natychmiastowych, portfele cyfrowe i wbudowane procesy realizacji transakcji. Obecnie zmienia się natomiast skala wykorzystania tych technologii oraz sposób ich regulacji.

Pod wieloma względami branża przechodzi od fazy innowacji do fazy dojrzałości. Płatności podlegają coraz większej regulacji, stają się coraz bardziej niezawodne i coraz głębiej integrują się z narzędziami i platformami wykorzystywanymi na co dzień w biznesie.

Dla przedsiębiorstw oznacza to nowe możliwości, ale także nowe oczekiwania dotyczące szybkości, bezpieczeństwa i elastyczności.

Mając to na uwadze, przyjrzyjmy się ośmiu najważniejszym trendom na europejskim rynku płatności w 2026 roku oraz temu, co oznaczają one dla przedsiębiorstw w całym regionie.

Key takeaways

- Płatności natychmiastowe stają się nową normą

Przepisy UE oraz oczekiwania klientów zmuszają banki do wprowadzania obsługi przelewów natychmiastowych. Dla firm oznacza to szybsze rozliczenia, lepszy przepływ środków oraz klientów, którzy oczekują, że płatności będą realizowane w ciągu kilku sekund. - Większa konkurencja na rynku płatności oznacza większy wybór opcji realizacji transakcji

Przepisy PSD3 i dotyczące otwartej bankowości umożliwią większej liczbie dostawców usług fintech konkurowanie z bankami. Sprzedawcy zyskają dostęp do szerszej gamy rozwiązań płatniczych oraz łatwiejszej integracji. - Klienci coraz częściej wybierają portfele cyfrowe i elastyczne formy płatności

Portfele cyfrowe przyspieszają proces realizacji transakcji i ograniczają liczbę porzuconych koszyków, natomiast opcja „kup teraz, zapłać później” (BNPL) pozwala klientom rozłożyć koszty na raty i często przyczynia się do zwiększenia wartości koszyka. - Płatności przenoszą się do aplikacji i platform

Coraz więcej firm wdraża obecnie funkcje płatności bezpośrednio na swoich stronach internetowych, platformach handlowych lub w oprogramowaniu. Zmniejsza to utrudnienia i zwiększa liczbę sfinalizowanych transakcji. - Ujednolicona konfiguracja płatności ułatwia rozwój działalności

Platformy takie jak Paypercut pomagają sprzedawcom zarządzać kartami, portfelami elektronicznymi, usługami BNPL oraz płatnościami transgranicznymi za pośrednictwem jednej integracji, co ułatwia oferowanie metod płatności, których oczekują klienci.

1. Płatności natychmiastowe stają się nowym standardem

Dzięki natychmiastowym płatnościom pieniądze mogą być przelewane między rachunkami bankowymi w ciągu kilku sekund, przez całą dobę, nawet w nocy lub w weekendy. W całej Europie szybko stają się one standardowym sposobem wysyłania i odbierania pieniędzy.

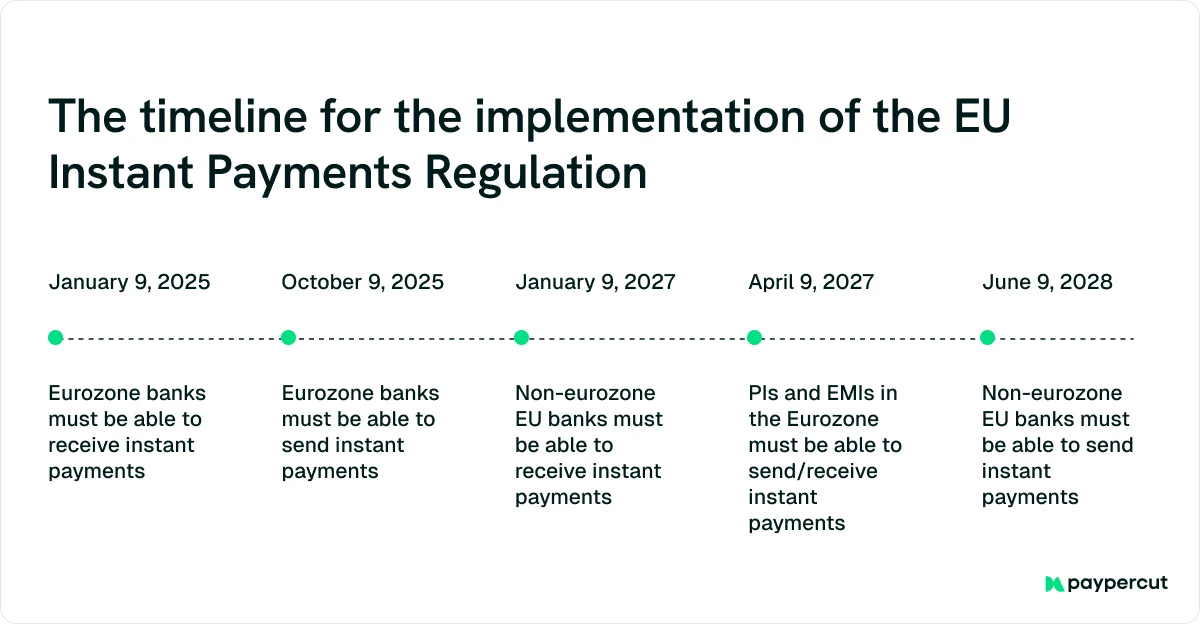

Zmiana ta wynika w dużej mierze z rozporządzenia Unii Europejskiej w sprawie płatności natychmiastowych (IPR), przyjętego w 2024 r., które nakłada na banki oferujące zwykłe przelewy w euro obowiązek obsługi również przelewów natychmiastowych po tej samej cenie.

Chociaż rozporządzenie zostało oficjalnie przyjęte w 2024 r., pierwsze znaczące etapy miały miejsce w 2025 r.:

- Styczeń 2025 r.: Banki w strefie euro muszą mieć możliwość przyjmowania płatności natychmiastowych.

- Październik 2025 r.: Banki muszą również mieć możliwość ich wysyłania.

To sprawia, że rok 2026 będzie pierwszym rokiem, w którym płatności natychmiastowe naprawdę staną się standardem w całej Europie.

Jednak nawet bez odpowiednich regulacji korzyści płynące z natychmiastowych przelewów są oczywiste: szybsze rozliczenia, lepszy przepływ środków w przedsiębiorstwach oraz płynniejsza obsługa klienta.

Prawdopodobnie właśnie dlatego systemy płatności natychmiastowych zyskują coraz większą popularność w całej Europie, a zwłaszcza w Europie Środkowo-Wschodniej:

- Czechy: W grudniu 2025 r. średnia dzienna liczba płatności natychmiastowych wyniosła 2,03 mln i stanowiła 43% wszystkich międzybankowych przelewów.

- Węgry: Około 42% wszystkich rachunków bankowych gospodarstw domowych zostało wykorzystanych do zainicjowania co najmniej jednego natychmiastowego przelewu w ciągu roku.

- Rumunia: Sieć płatności natychmiastowych RoPay szybko się rozwija, a banki takie jak Vista Bank, UniCredit Bank i Raiffeisen Bank wprowadzają przelewy natychmiastowe za pomocą kodów QR lub numerów telefonów bezpośrednio w aplikacjach bankowości mobilnej.

- Polska: BLIK stał się jednym z najwyraźniejszych przykładów w Europie, pokazującym, jak działają płatności natychmiastowe na dużą skalę, z 2,9 mld transakcji o wartości 104,9 mld euro w 2025 r.

2. Dyrektywa PSD3 otwiera rynek płatności na większą konkurencję

Trzecia dyrektywa w sprawie usług płatniczych (PSD3) stanowi kolejną aktualizację głównego europejskiego aktu prawnego dotyczącego płatności, zastępując i udoskonalając niektóre elementy PSD2.

Wraz z PSR ma to na celu zwiększenie bezpieczeństwa, przejrzystości i konkurencyjności płatności w całej UE.

Przepisy mają na celu wyeliminowanie luk w obecnym systemie oraz zapewnienie, by banki i dostawcy usług płatniczych z branży fintech konkurowali na równych zasadach.

Najważniejsze zmiany to:

- Skuteczniejsza ochrona przed oszustwami, w tym sprawdzanie, czy nazwisko odbiorcy zgadza się z danymi na koncie

- Bardziej przejrzyste informacje o opłatach przed dokonaniem płatności

- Lepszy dostęp do danych dotyczących rachunków bankowych dla licencjonowanych dostawców zewnętrznych (otwarta bankowość)

- Sprawiedliwszy dostęp do infrastruktury płatniczej dla firm z branży fintech

Pod koniec 2025 roku osiągnięto porozumienie polityczne w sprawie tego pakietu. W 2026 roku banki i dostawcy usług płatniczych w całej Europie przygotowują się do wprowadzenia nowych przepisów przed ich formalnym wejściem w życie.

Gdy to nastąpi, sprzedawcy zyskają dostęp do większej liczby dostawców usług płatniczych i opcji realizacji transakcji, a także będą mogli łatwiej wdrażać nowe rozwiązania płatnicze dzięki otwartej bankowości.

3. Telefony stają się portfelami do codziennych płatności

Coraz więcej klientów płaci obecnie bezpośrednio za pomocą telefonów.

Portfele cyfrowe, takie jak Apple Pay i Google Pay, bezpiecznie przechowują dane kart kredytowych z lokalnych sklepów z aplikacjami i umożliwiają klientom potwierdzanie płatności za pomocą odcisku palca lub skanowania twarzy.

W rezultacie proces realizacji zamówienia przebiega szybciej, wymaga mniej czynności i zmniejsza liczbę porzuconych koszyków.

Ta zmiana ma sens w świecie, w którym priorytetem są urządzenia mobilne.

Klienci już teraz używają swoich telefonów do robienia zakupów, korzystania z usług bankowych i potwierdzania tożsamości, więc płacenie za pomocą tego samego urządzenia jest naturalnym kolejnym krokiem.

Nie jest więc zaskoczeniem, że portfele cyfrowe i systemy płatności międzykontowych są najszybciej rozwijającymi się metodami płatności w Europie, odnotowując roczny wzrost na poziomie 17,74%.

Dobrym przykładem jest Polska, często uznawana za jeden z najbardziej zaawansowanych rynków płatności w Europie, gdzie aż 45% Polaków uznaje już portfele cyfrowe za swój preferowany sposób płacenia, a popularność tej formy płatności wciąż rośnie.

Ten trend nie słabnie również w skali globalnej.

Szacuje się, że do 2027 roku portfele cyfrowe będą stanowić 61% całkowitej wartości transakcji w handlu elektronicznym, co uczyni je dominującą formą płatności internetowych.

Dla sprzedawców oznacza to, że włączenie portfeli cyfrowych do procesu płatności szybko staje się koniecznością.

Pro tip:

Różnorodność przy kasie ma znaczenie.

Chociaż portfele cyfrowe są ważne, najlepszym rozwiązaniem jest oferowanie ich obok innych popularnych metod płatności, ponieważ różni klienci preferują różne sposoby płacenia.

Im łatwiej jest im skorzystać z ulubionej opcji, tym większe prawdopodobieństwo, że sfinalizują zakup.

Agregator płatności, taki jak Paypercut, pozwala oferować wiele metod płatności za pomocą jednej prostej integracji — w tym karty, portfele elektroniczne, opcję „Kup teraz, zapłać później” ( BNPL), linki do płatności oraz podział płatności — dzięki czemu możesz zapewnić płynniejszy proces realizacji transakcji bez konieczności zarządzania wieloma dostawcami.

4. Sztuczna inteligencja zaczyna przejmować coraz większą część procesu obsługi płatności

Sztuczna inteligencja (AI) nie służy już wyłącznie do obsługi chatbotów czy podstawowej automatyzacji. W sektorze płatności zaczyna samodzielnie przejmować coraz większą część procesów, w tym:

- Wykrywanie oszustw

- Monitorowanie transakcji

- Ocena ryzyka w czasie rzeczywistym

- Ocena zdolności kredytowej

- Kontrole w zakresie przeciwdziałania praniu pieniędzy (AML)

Taki poziom zaangażowania sztucznej inteligencji przynosi wymierne korzyści.

Sztuczna inteligencja może pomóc dostawcom usług płatniczych w szybszym reagowaniu, ograniczeniu liczby błędnych odrzucenia transakcji oraz wykrywaniu schematów oszustw, które mogą umknąć systemom opartym na sztywnych regułach.

Jest to niezwykle ważne, ponieważ oszustwa stają się coraz bardziej skomplikowane i kosztowne.

Według Europejskiego Urzędu Nadzoru Bankowego (EBA) oraz Europejskiego Banku Centralnego (EBC) wartość oszustw związanych z płatnościami w Europejskim Obszarze Gospodarczym (EOG) wyniosła w 2024 r. 4,2 mld euro.

Jednak w miarę jak sztuczna inteligencja zaczyna podejmować coraz więcej decyzji w zakresie płatności, zasady nabierają coraz większego znaczenia.

W tym miejscu do gry wkracza unijna ustawa o sztucznej inteligencji, która traktuje wiele finansowych systemów opartych na sztucznej inteligencji – w tym te wykorzystywane do wykrywania oszustw, monitorowania transakcji i oceny zdolności kredytowej – jako systemy „wysokiego ryzyka”.

Zatem od sierpnia 2026 r. systemy te będą musiały wykazać, że:

- W jaki sposób sztuczna inteligencja podejmuje decyzję

- W jaki sposób ogranicza się stronniczość lub niesprawiedliwe wyniki

- W jaki sposób decyzje mogą być poddawane przeglądowi, kontroli lub zaskarżane

Dla dostawców usług płatniczych oznacza to, że sztuczna inteligencja nadal może usprawniać wykrywanie oszustw i zatwierdzanie płatności, jednak systemy stojące za tymi decyzjami muszą być teraz przejrzyste i podlegać rozliczalności.

5. Systemy płatnicze muszą obecnie charakteryzować się większą odpornością

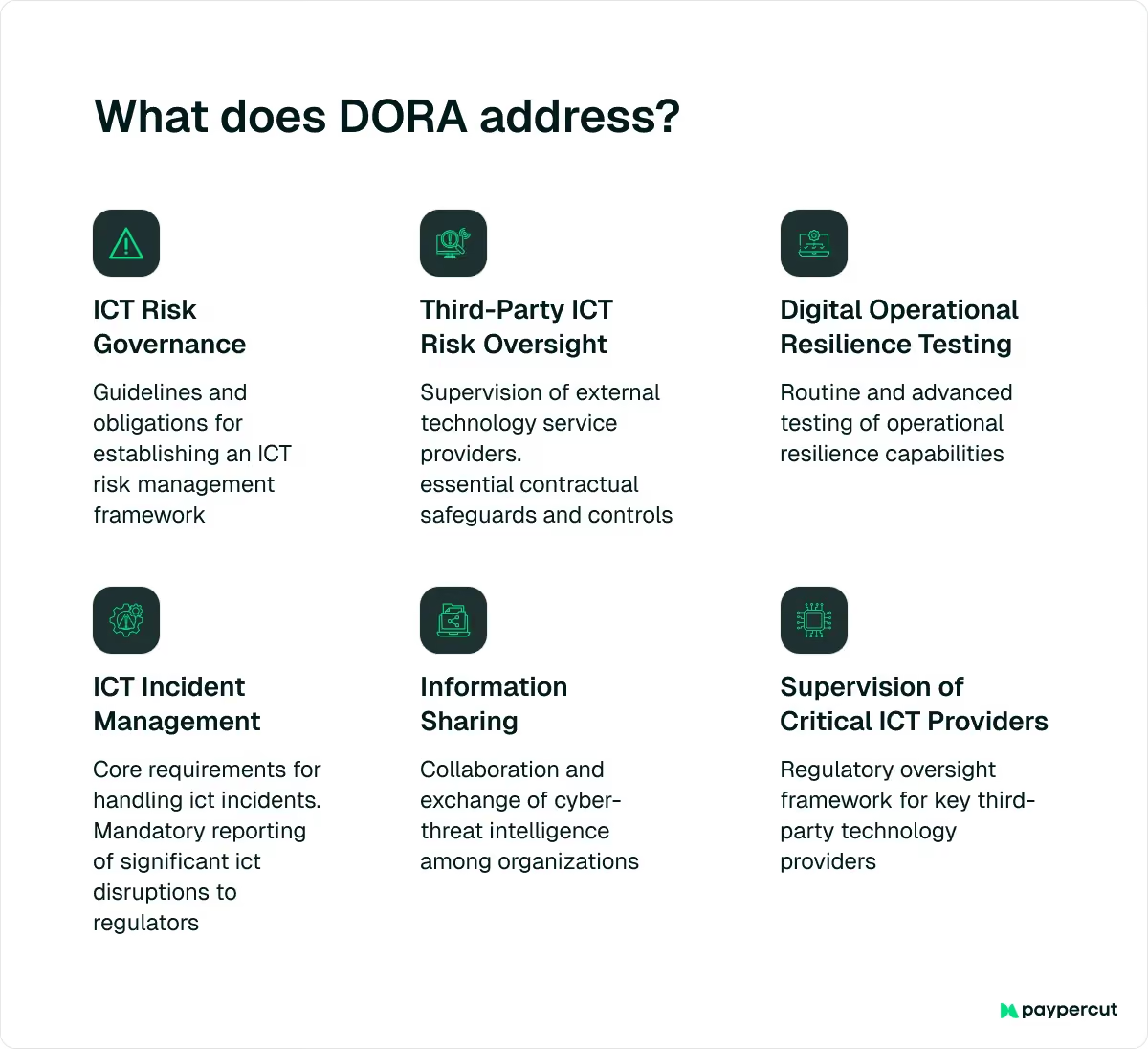

Płatności opierają się na złożonej technologii. Jeśli systemy ulegną awarii z powodu cyberataków, przerw w działaniu infrastruktury IT lub problemów ze strony dostawców usług w chmurze, firmy mogą nie być w stanie przetwarzać transakcji.

Aby rozwiązać ten problem, UE wprowadziła ustawę DORA (Digital Operational Resilience Act).

Rozporządzenie dotyczy ponad 20 000 podmiotów z sektora finansowego, w tym banków, instytucji płatniczych i firm z branży fintech, a także głównych dostawców technologii.

Jego celem jest zapewnienie, by usługi finansowe mogły funkcjonować nawet w przypadku awarii technicznych.

Chociaż rozporządzenie DORA weszło w życie w 2025 r., to rok 2026 oznacza początek bardziej rygorystycznego nadzoru i egzekwowania przepisów, a organy regulacyjne oczekują od dostawców technologii skuteczniejszego zarządzania ryzykiem i nadzoru.

6. Funkcje płatności są wdrażane bezpośrednio w platformach biznesowych

W całej Europie płatności nie są już zawsze realizowane za pośrednictwem oddzielnej strony płatności lub aplikacji płatniczej. Coraz częściej są one wbudowane bezpośrednio w platformy, z których już korzystają firmy – od serwisów aukcyjnych i aplikacji dostawczych po narzędzia SaaS i systemy logistyczne.

Dla sprzedawców płatności zintegrowane niosą ze sobą szereg korzyści:

- Mniej kroków do realizacji transakcji: Wyeliminowanie przekierowań i zbędnych formularzy sprawia, że proces płatności przebiega szybciej i jest prostszy.

- Większy odsetek sfinalizowanych transakcji: gdy płatność przebiega szybko i sprawnie, mniej klientów rezygnuje z zakupu.

- Bardziej spójny wizerunek marki: Firmy mogą dostosować proces płatności tak, aby odpowiadał ich marce i ścieżce klienta.

- Lepsza integracja z procesami biznesowymi: Usługi płatnicze łączą się bezpośrednio z narzędziami, z których firmy już korzystają, takimi jak platformy handlowe, systemy rezerwacyjne czy oprogramowanie biznesowe.

Biorąc pod uwagę te korzyści, nie dziwi fakt, że rynek usług finansowych zintegrowanych w Europie rósł w latach 2021–2025 w tempie 15,5% rocznie, a analitycy przewidują, że w nadchodzących latach będzie się nadal rozwijał.

Prognozuje się, że wartość rynku wzrośnie z około 110,8 mld euro w 2024 r. do około 167,27 mld euro do 2030 r., ponieważ coraz więcej platform wdraża funkcje płatności bezpośrednio w swoich usługach.

Pro tip:

Wbudowana funkcja realizacji transakcji staje się coraz powszechniejsza na wielu platformach, ale jest szczególnie przydatna w sklepów internetowych, platform subskrypcyjnych, usług cyfrowych oraz sprzedawców obsługujących duże wolumeny transakcji, gdzie szybkie i płynne płatności mają największe znaczenie.

Jeśli posiadasz jedną z tych stron, możesz za pomocą Paypercut dodać do niej wbudowaną funkcję realizacji transakcji, która gwarantuje:

- W pełni responsywny proces realizacji zamówienia, zoptymalizowany pod kątem użytkowników urządzeń mobilnych

- Łatwa integracja z projektem, dzięki czemu rozwiązanie idealnie wkomponuje się w Twoją stronę internetową bez konieczności stosowania zaawansowanego kodowania

- Weryfikacja danych w czasie rzeczywistym, co pozwala ograniczyć liczbę błędów i nieudanych prób płatności

7. Płatności transgraniczne stają się coraz szybsze i prostsze

Przez długi czas przesyłanie pieniędzy za granicę było powolne, kosztowne i trudne do śledzenia. Obecnie w ramach kilku globalnych inicjatyw trwają prace nad unowocześnieniem tych płatności.

Jednym z największych przedsięwzięć jest plan działania G20 dotyczący płatności transgranicznych, zainicjowany w 2020 roku i koordynowany przez Radę Stabilności Finansowej we współpracy z bankami centralnymi i międzynarodowymi organami regulacyjnymi.

Jego celem jest sprawienie, by płatności transgraniczne stały się szybsze, tańsze, bardziej przejrzyste i łatwiej dostępne.

W planie działania określono globalne cele na rok 2027 i skupiono się na wyeliminowaniu głównych przeszkód w płatnościach międzynarodowych.

Obejmuje to ulepszenie standardów dotyczących danych, zwiększenie interoperacyjności między systemami płatniczymi oraz zapewnienie bardziej wyrównanych warunków konkurencji między bankami a dostawcami usług płatniczych z branży fintech.

Jednocześnie Europa modernizuje swoją infrastrukturę.

Poniższa tabela przedstawia niektóre z kluczowych inicjatyw, które napędzają tę zmianę:

8. BNPL staje się potężnym narzędziem do realizacji transakcji

Usługa BNPL pozwala klientom rozłożyć płatność za zakup na kilka mniejszych rat zamiast płacić całą kwotę z góry. Dla sprzedawców oznacza to często wyższy współczynnik konwersji i większą wartość koszyka, zwłaszcza w handlu elektronicznym.

Logika jest prosta: gdy klienci mogą rozłożyć koszt na raty, często chętniej dodają dodatkowe produkty do koszyka. Badania pokazują, że model BNPL może zwiększyć średnią wartość zamówienia nawet o nawet o 40%, a niektórzy sprzedawcy odnotowują nawet większy wzrost.

Klienci też nie wydają się mieć nic przeciwko wyższym wydatkom.

Europejski rynek usług „kup teraz, zapłać później” (BNPL) rozwija się w szybkim tempie, odnotowując w latach 2022–2025 średni roczny wzrost na poziomie 25,5%. Analitycy przewidują, że tendencja ta utrzyma się, a w latach 2026–2031 rynek będzie rósł w tempie 15,4% rocznie, osiągając do 2031 r. wartość około 381,91 mld euro.

Pro tip:

Biorąc pod uwagę dane dotyczące wzrostu popularności modelu „kup teraz, zapłać później” (BNPL) oraz jego wpływ na wartość koszyka, dodanie tej metody płatności do procesu realizacji transakcji jest oczywistym wyborem.

Wiele firm nie zdaje sobie sprawy, że nie muszą wybierać tylko jednego dostawcy. Dzięki agregatorowi usług BNPLfirmy Paypercut – pierwszemu tego typu rozwiązaniu w Europie Środkowo-Wschodniej – możesz oferować wiele opcji BNPL za pośrednictwem jednej integracji.

Podczas finalizowania zamówienia klienci podają swoje dane i otrzymują w czasie rzeczywistym oferty ratalne od dostępnych dostawców, a następnie wybierają tę, która najbardziej im odpowiada.

Jako sprzedawca otrzymujesz pełną kwotę płatności z góry, podczas gdy dostawcy usług BNPL zajmują się obsługą rat i ryzykiem kredytowym.

Jeśli chodzi o Twoich klientów, dzięki zlokalizowanemu procesowi realizacji transakcji w Paypercut będą oni widzieć wyłącznie dostawców usług BNPL dostępnych w ich kraju .

Co te trendy na europejskim rynku płatności oznaczają dla Twojej firmy

Płatności w Europie wkraczają w nowy etap.

Natychmiastowe przelewy, portfele cyfrowe, zintegrowane procesy płatności, zarządzanie ryzykiem oparte na sztucznej inteligencji oraz nowe regulacje – wszystkie te czynniki kierują branżę w tym samym kierunku: płatności stają się coraz szybsze, inteligentniejsze i coraz bardziej zintegrowane z narzędziami wykorzystywanymi na co dzień w biznesie.

Dla sprzedawców szansa jest oczywista.

Firmy, które oferują elastyczne opcje płatności, płynny proces realizacji transakcji oraz niezawodną infrastrukturę płatniczą, będą miały znaczną przewagę w pozyskiwaniu i utrzymywaniu klientów.

Paypercut upraszcza zarządzanie nowoczesnymi płatnościami, oferując firmom:

- Płatności w wielu walutach i szybkie wypłaty, dzięki czemu możesz prowadzić sprzedaż w całej Europie i poza nią

- Bez opłat instalacyjnych i umów na czas określony, z prostym modelem rozliczeniowym opartym na opłatach za transakcję

- Portal samoobsługowy, w którym można łatwo śledzić transakcje i zarządzać płatnościami

- Obsługa, w której na pierwszym miejscu stawiamy klienta – dzięki temu zawsze możesz liczyć na pomoc, gdy jej potrzebujesz

- Szybka, w pełni cyfrowa procedura wdrażania, umożliwiająca uruchomienie serwisu w ciągu kilku godzin bez konieczności przeprowadzania skomplikowanych prac programistycznych

Zarejestruj się już teraz, aby skorzystać z tego praktycznego programu wdrożeniowego, lub umów się na 30-minutową konsultację z naszym zespołem, aby dowiedzieć się, w jaki sposób Paypercut może pomóc Ci być na bieżąco z trendami w dziedzinie płatności i rozwijać swoją działalność międzynarodową.