Начинът, по който плащаме, се променя бързо, а Buy Now, Pay Later (BNPL) стои в центъра на тази промяна.

Това, което започна като една от много опции при чекаут, вече се превърна в глобална тенденция, която променя начина, по който хората пазаруват и бизнесите продават.

През 2026 г. BNPL вече не се отнася просто до разсрочени плащания, а е синоним на удобство, увереност и по-добър контрол върху разходите.

В тази статия разглеждаме ключовите тенденции при „Купи сега, плати по-късно“, които оформят бъдещето на търговията и потребителските финанси.

Основни изводи

Разсрочените плащания се утвърждават като световен стандарт

Разсрочените плащания се превърнаха от специализиран финансов инструмент в широко използван метод за плащане, като се очаква до 2026 г. глобалният обем на транзакциите с тях да надхвърли 560 милиарда долара. Потребителите ги избират заради удобството, прозрачните условия и лесния достъп, което ги превръща в естествена част от онлайн плащанията.

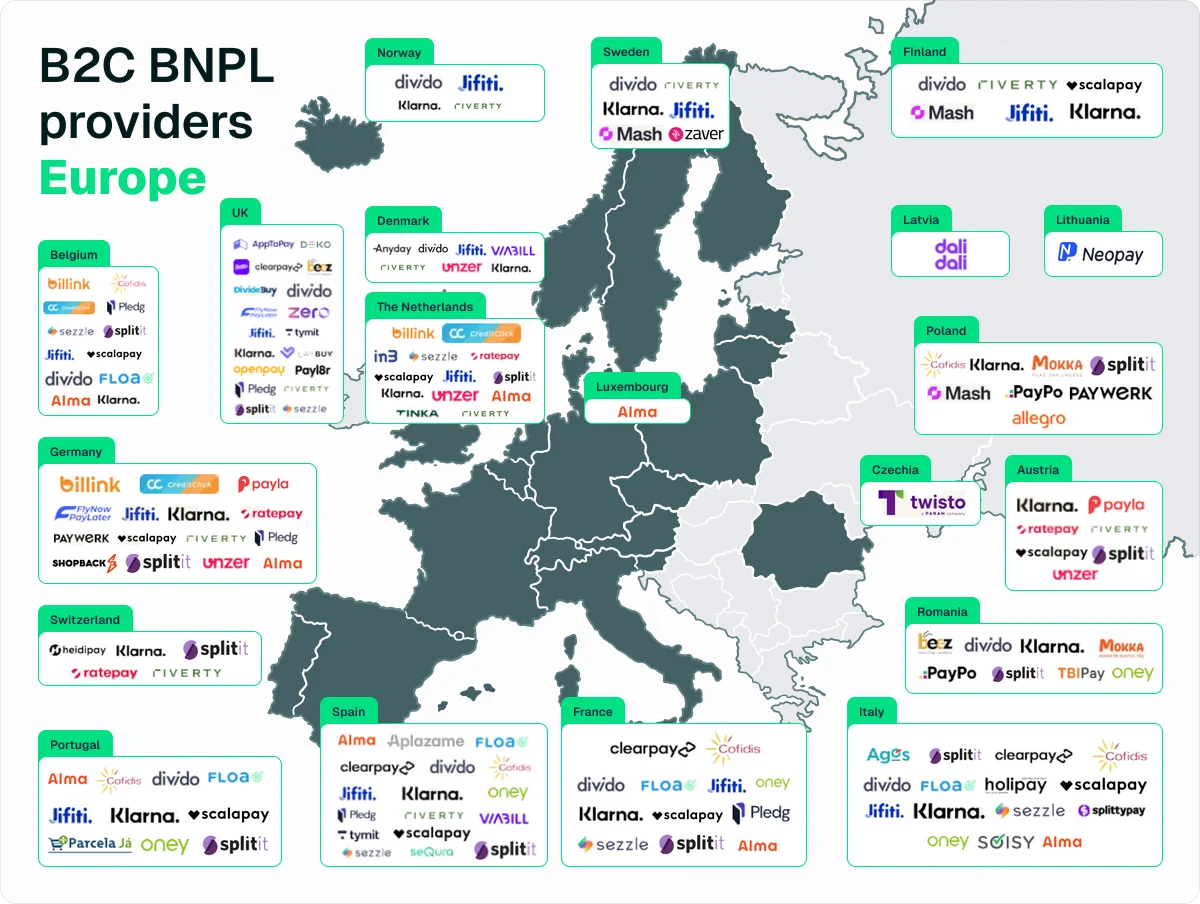

Европа се утвърждава като ключов пазар

Европа вече генерира около една четвърт от глобалните приходи от BNPL, като страни като Швеция, Германия и Франция водят по приложението им. Централна и Източна Европа се очертава като следващия етап на растеж, с реален потенциал за привличане на нови клиенти чрез BNPL в чекаут процеса.

- Разсрочените плащания се разрастват в нови сектори и канали.

Това, което започна като решение за търговия на дребно, сега се разпространява в сфери като туризъм, здравеопазване, подобрения на дома и дори пазаруване във физически магазини чрез мобилни портфейли и виртуални карти. Потребителите, които използват BNPL в различни канали, харчат до 72% повече на транзакция, което ясно показва ефекта върху продажбите и лоялността.

- Регулациите оформят следващия етап

С развитието на BNPL се засилва и регулацията в Европа чрез новата директива за потребителски кредит (CCD2). Това води до по-строги изисквания за оценка на клиентите и по-голяма прозрачност, което насърчава устойчив растеж и доверие към услугата.

- Търговците се нуждаят от единни решения, за да останат конкурентоспособни

Предвид множеството доставчици на услуги „купи сега, плати по-късно“ (BNPL), правилата за съответствие и предизвикателствата при интеграцията, бизнесите се нуждаят от по-лесен начин да управляват всичко това. Paypercut решава този проблем, като свързва търговците с различни опции за разсрочени плащания чрез една лесна интеграция. Това ви помага да достигнете до повече клиенти, да увеличите продажбите и да се разширите на нови пазари без допълнителни усилия.

Бързият глобален ръст на BNPL

BNPL се разви от нишова опция за плащане до популярен глобален метод, който променя начина, по който хората пазаруват и управляват своите плащания по света.

Глобален пазарен растеж

Пазарът на BNPL нараства стабилно, движен от развитието на електронната търговия и нарастващото търсене на по-удобни начини на плащане.

- Очаква се обемът на световния пазар на BNPL, измерен по общия обем на брутните продажби (GMV), да достигне 560.1 милиарда долара през 2026 г., отразявайки годишно увеличение от 13.7%.

- В периода от 2021 до 2024 г. секторът отчита силен 21.7% средногодишен ръст (CAGR), което показва бързо навлизане на услугата в различни пазари.

- Очаква се растежът да се забави до около 10% средногодишен ръст между 2025 и 2030 г., което показва устойчиво глобално търсене и узряващ пазар.

Нарастващо глобално разпространение

С всяка изминала година все повече потребители избират модела „купи сега, плати по-късно“ (BNPL), привлечени от неговото удобство, прозрачност и лесен достъп.

- Прогнозира се, че броят на потребителите на услугите „купи сега, плати по-късно“ в световен мащаб ще надхвърли 900 милиона до 2027 г., в сравнение с 360 милиона през 2022 г. – увеличение от 157% за пет години.

- Европа, Азия и Латинска Америка са водещи в това отношение, като Швеция, Австралия и скандинавските страни достигат двуцифрен дял в онлайн плащанията.

Основни двигатели на растежа

- Развитие на електронната търговия: Увеличаването на онлайн и мобилните покупки естествено налага BNPL като предпочитан начин на плащане, благодарение на бързия и удобен чекаут.

- Интеграции във финтех екосистемата: Съвременните API решения позволяват на бизнесите лесно да интегрират BNPL директно в платежните си процеси, което ускорява внедряването и подобрява клиентското изживяване.

- Промяна в потребителските предпочитания: Все повече хора избират безлихвени разсрочени плащания и бързо одобрение, тъй като моделът „Купи сега, плати по-късно“ им се струва по-прост от традиционния кредит. Тъй като условията за погасяване са ясни, а при по-малките покупки не се изискват строги проверки на кредитоспособността, това се възприема като лесен и прозрачен начин на плащане.

- По-добър финансов контрол: BNPL дава възможност на потребителите да разпределят разходите си и да имат по-ясна представа за бюджета си, което води до по-голяма увереност при вземане на финансови решения.

BNPL набира популярност в целия континент

С нарастващото търсене на удобство и гъвкавост от страна на потребителите, както и с усилията на бизнесите да увеличават продажбите си, BNPL се превръща в една от най-бързо развиващите се платежни тенденции в Европа.

Разрастващ се пазар

BNPL все по-ясно се утвърждава като основна част от начина, по който хората плащат в Европа, като набира скорост както на утвърдени пазари, така и в такива с потенциал за растеж.

- През 2024 г. Европа формира около една четвърт (25,9 %) от глобалните приходи от BNPL от услугите, като отстъпваше единствено на Азия и Тихоокеанския регион.

- Общите плащания с BNPL се очаква да достигнат почти 293,7 милиарда долара до 2030 г. С това темпо европейският пазар на BNPL е на път почти да удвои размера си през следващите няколко години.

- Северна и Западна Европа са начело на тази тенденция. В страни като Швеция, където се намира седалището на Klarna и други пионери в тази област, процентът на ползване на услугите „купи сега, плати по-късно“ надхвърля 23–24% от транзакциите в електронната търговия.

- По-големи пазари, като Германия и Франция, бързо наваксват, тъй като потребителите свикват все повече с гъвкавите възможности за плащане.

- Разсрочените плащания (BNPL) представляват приблизително 9% от всички онлайн транзакции в Европа, което означава, че почти едно от всеки десет евро, похарчени онлайн, е през модела на „плати по-късно“. Очаква се този дял да достигне около 11% през 2025 г., а някои прогнози предвиждат дори по-висок дял – до 14% в рамките на няколко години.

.webp)

Централна и Източна Европа: следващият двигател на растежа

Макар че Централна и Източна Европа (ЦИЕ) все още е в по-ранен етап на навлизане на BNPL, именно тук се очертава един от най-интересните потенциали за растеж.

- В повечето пазари от Централна и Източна Европа (ЦИЕ), разсрочените плащания представляват под 5% от транзакциите в електронната търговия, което е около половината от средното за Европа. Тази разлика обаче подчертава значителна възможност за растеж, тъй като информираността се увеличава и финтех доставчиците разширяват присъствието си.

- Полша се откроява като ранен лидер: около 64% от потребителите там са се възползвали от опции за разсрочено плащане или плащане на вноски, а пазарът е нараснал със 181% на годишна база през 2022 г., достигайки 2,1 милиарда полски злоти във финансирани покупки.

- Местни иноватори като PayPo, Twisto и Allegro Pay са начело, вдъхновявайки вълна от стартъпи за разсрочени плащания в Румъния, Чехия и балтийските държави.

- За малките бизнеси в ЦИЕ, тези европейски тенденции показват, че разсрочените плащания (BNPL) се превръщат в очакване за много купувачи. По-младите потребители в цяла Европа (включително ЦИЕ) все по-често търсят възможност за разсрочено плащане (BNPL) при онлайн чекаут като стандартна опция, точно както очакват да видят плащания с карта или дигитални портфейли.

Тенденции, които оформят бъдещето на разсрочените плащания за 2026 г.

Новите тенденции непрекъснато променят начина, по който функционира моделът „купи сега, плати по-късно“, както и възприятието за него. Ето някои от основните тенденции през 2025 г., които оказват влияние върху бъдещето на BNPL:

1. Expansion into new sectors

Buy Now, Pay Later (BNPL) services first took off in retail and e-commerce, covering fashion, electronics, and online shopping. But in 2025, BNPL has moved far beyond traditional retail into a variety of new industries, such as:

- Резервации за пътувания – Авиокомпаниите и туристическите платформи вече позволяват на клиентите да разпределят разходите за самолетни билети, хотели или пълни ваканционни пакети на удобни вноски.

- Здравни и стоматологични процедури – все повече клиники предлагат гъвкави планове за плащане на избираеми или естетични процедури.

- Ветеринарни услуги – Собствениците на домашни любимци могат да разпределят разходите за непредвидени или рутинни ветеринарни сметки.

- Ремонти и подобрения в дома – от ремонти до нови уреди, потребителите могат по-лесно да финансират по-големи разходи.

2. BNPL извън онлайн средата и в омниканални продажби

Major BNPL providers are extending their reach beyond online checkouts, creating seamless payment experiences across both digital and physical shopping environments.

Днес клиентите могат да използват услугата „Купи сега, плати по-късно“ (BNPL) в магазините чрез:

- Виртуални карти или номера за еднократна употреба – Доставчици като Klarna създават уникални данни за карта, които работят точно като кредитна или дебитна карта при плащане.

- Интеграции с мобилни портфейли – BNPL вече може да се използва през Apple Pay или Google Pay, директно на каса.

Проучванията показват, че потребителите, които използват BNPL в различни канали, харчат с около 72% повече на транзакция.

3. Консолидация и партньорства

Пазарът на разсрочени плащания се развива, като се отличава с обединения, стратегически партньорства и интегриране на различни системи. Сред основните тенденции са:

- Сливания и придобивания – По-големите компании придобиват по-малките си конкуренти, за да укрепят позициите си. В Централна и Източна Европа, например, чешката компания Twisto беше придобита първо от австралийската Zip Co, а по-късно и от турската Param.

- Стратегически партньорства – Доставчиците на услуги от типа „купи сега, плати по-късно“ (BNPL) сключват партньорства с платформи за електронна търговия (като Shopify и WooCommerce), и телекомуникационни компании.

- Платформи-агрегатори – решения като Paypercut позволяват на бизнесите да работят с няколко BNPL доставчика едновременно чрез една-единствена интеграция.

4. Фокус върху потребителския дълг и отговорното кредитиране

С бързия растеж на BNPL се засилва вниманието от страна на регулатори и потребителски организации относно нивата на задлъжнялост.

- Забавените плащания нарастват – Според оценки, на глобално равнище между 34 и 41 % от потребителите на услугите „купи сега, плати по-късно“ (BNPL) са посочили, че са допуснали поне едно забавено плащане през изминалата година, а сред потребителите от поколението Z този процент достига около 51 %. Тези закъснения често водят до начисляване на такси за закъснение и могат да са признак за нарастващо финансово затруднение сред по-младите или по-неопитни кредитополучатели.

- Преминаване към отговорно кредитиране – С все по-широкото разпространение на модела „купи сега, плати по-късно“ (BNPL) както регулаторните органи, така и доставчиците обръщат все по-голямо внимание на отговорното кредитиране. Те искат да се уверят, че клиентите разбират какво поемат като задължение, могат да си позволят плащанията и не биват подтиквани да поемат прекалено много рисков кредит.

5. Предстоящи регулаторни промени

Нарастващият фокус върху отговорното кредитиране вече се урежда законово. С разрастването на разсрочените плащания, регулаторните органи в цяла Европа предприемат действия, за да гарантират устойчивото развитие на индустрията.

Съгласно актуализираната Директива за потребителския кредит (CCD2), която влиза в сила до края на 2025 г., BNPL официално ще попадне под регулацията за потребителските кредити, като се въведат изисквания за проверка на платежоспособността, прозрачни условия и потенциални тавани на таксите за забава или лихвите.

На национално ниво някои държави вече предприемат действия. Например, измененията в полския закон срещу лихварството от 2023 г. изискват от доставчиците на разсрочени плащания (BNPL) да докладват на финансовия регулатор и да спазват тавани на лихвите, точно както банките.

6. По-силен фокус върху финансовата грамотност

Наред с новите регулации, доставчиците на разсрочени плащания поставят по-голям акцент върху обучението на потребителите и тяхната финансова грамотност. Целта е да се насърчи отговорното ползване и да се позиционират разсрочените плащания като интелигентен инструмент за бюджетиране, а не като път към прекомерно харчене.

- Функции в приложенията – Много приложения за BNPL вече включват напомняния за разходи, известия за плащания и персонализирани анализи, за да помогнат на потребителите да управляват по-ефективно своите плащания.

- Партньорства за финансово благополучие – Някои доставчици си сътрудничат с програми за финансова грамотност и образователни платформи в областта на финансовите технологии, за да помогнат на потребителите да изградят по-добри навици при управлението на парите си.

- Отговорна комуникация – Очаквайте все повече компании, предлагащи услуги от типа „купи сега, плати по-късно“ (BNPL), да се представят като „сигурни и прозрачни“ доставчици, като подчертават характеристики като лимити на разходите, политики за подпомагане при затруднения и гъвкави възможности за погасяване.

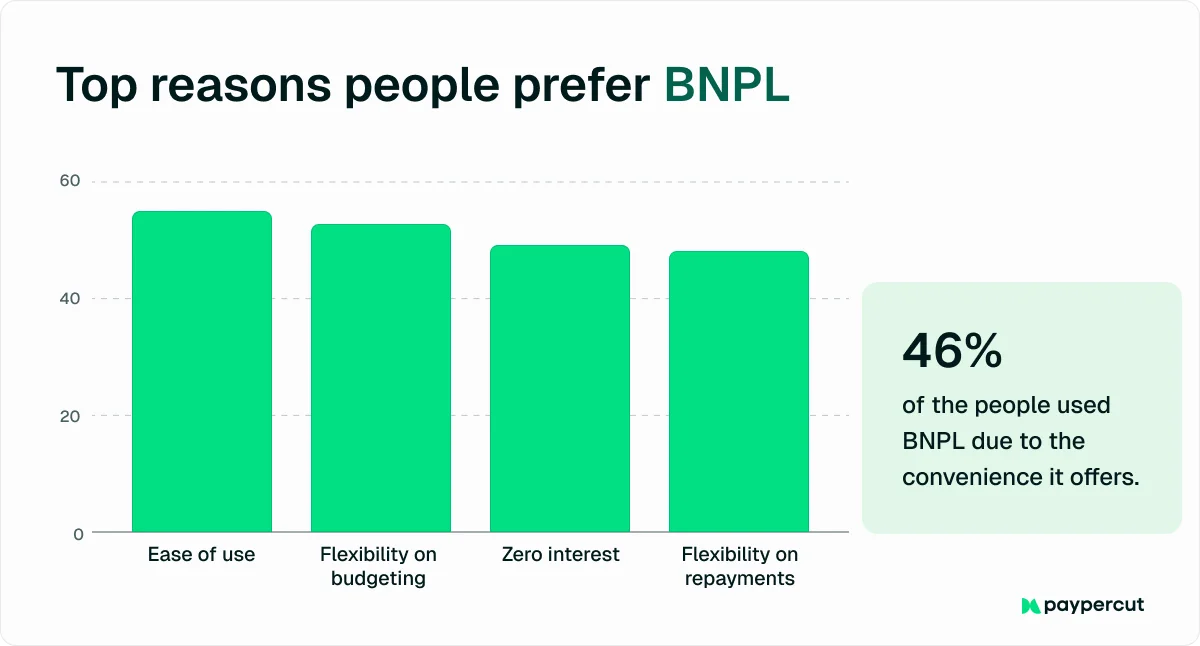

Поглед към нагласите на потребителите: защо клиентите избират BNPL

Моделът „Купи сега, плати по-късно“ (BNPL) се разпространи бързо в цяла Европа, тъй като отговаря на нагласите на съвременните купувачи: удобство, прозрачност и по-добър контрол върху разходите.

Ето какво стои зад популярността му:

- Удобство на първо място: Разсрочените плащания позволяват на купувачите да разделят сумата на управляеми части незабавно, без да са необходими дълги заявления или проверки на кредитоспособността. Процесът е безпроблемен, само с няколко клика при плащане и с ясен план за погасяване.

- Безлихвени плащания: много услуги предлагат краткосрочни разсрочвания без оскъпяване при навременно плащане, което ги прави по-достъпни спрямо традиционните кредити.

- По-лесни решения за покупка: плащането на по-малки суми (например €50 вместо €200 наведнъж) прави по-големите покупки по-лесни за вземане като решение.

- Силен интерес сред по-младите: милениалите и Gen Z са основните потребители, като предпочитат да управляват плащанията си през приложения, а не чрез традиционни кредитни продукти.

- Ясни условия и контрол: потребителите виждат точно какво дължат (например „4 вноски по €25, без такси“), което помага за по-добро планиране и избягване на изненади.

- Промяна в отношението към дълга: По-младите европейци се отнасят с недоверие към дългосрочните дългове и разглеждат модела „купи сега, плати по-късно“ (BNPL) като краткосрочно планиране на бюджета, а не като заемане на средства.

- Адаптация към икономическата среда: Предвид нарастващите разходи за живот, разпределянето на плащанията във времето дава повече гъвкавост и спокойствие.

Запознайте се с Paypercut: Една платформа за всички BNPL решения

С развитието на пазара бизнесите в Централна и Източна Европа търсят по-лесен начин да предлагат разсрочени плащания, без да управляват множество интеграции и доставчици. Именно тук идва Paypercut .

Paypercut позволява на малките и средни бизнеси да приемат онлайн плащания чрез карти, дигитални портфейли, QR кодове и различни BNPL доставчици – всичко това чрез една интеграция.

Като първият агрегатор на услуги „купи сега, плати по-късно“ (BNPL) в Централна и Източна Европа, Paypercut свързва бизнесите с няколко надеждни доставчика едновременно, което помага да достигнат до повече клиенти, да увеличат одобренията и по-лесно да навлизат на различни пазари.

С нулеви такси за стартиране, без обвързващи договори и с поддръжка, ориентирана към клиента, Paypercut дава възможност на търговците лесно да започнат да предлагат разсрочени плащания само за няколко дни, запазвайки пълен контрол върху паричния си поток.

Какво получавате с Paypercut:

🟢 Една интеграция, множество BNPL опции – свързване с няколко доставчика чрез един API или плъгин, с по-висок процент одобрения и повече възможности за клиентите.

🟢Локализирани плащания и разплащания – Работете безпроблемно в България, Гърция, Румъния, Чехия и други страни благодарение на разплащането в местни валути.

🟢 Без обвързване, плащате според използването - няма начални такси или договори, плаща се само малък процент на транзакция.

🟢 Възможности за BNPL плащания, предлагани от търговеца – Предлагайте разсрочени плащания дори на пазари, където няма местни доставчици на такива услуги, като запазвате пълен контрол върху критериите за риск и одобрение.

🟢 Допълнителни приходи чрез партньорства – Спечелете допълнителни доходи, като препоръчвате или привличате нови търговци чрез партньорската програма на Paypercut.

🟢 Лесен старт и персонална поддръжка – помощ при регистрацията, интуитивно табло за управление и готови интеграции за платформи като WooCommerce, OpenCart и Shopify.

Започнете още днес, и предложете по-лесни и гъвкави начини на плащане на своите клиенти.